火災共済事業の概要

近年、貴重な財産や生命までも一瞬にして奪う火災や、風水雪害等の自然災害が猛威をふるっております。万一の災害に備え、本会が行う「少ない掛金で大きな補償が得られる」火災共済を是非ご利用ください。本会の火災共済事業には、「火災共済事業」と「風水雪害特約共済事業」の2種類があり、共済の対象である建物、動産が損害を受けた場合に、共済金、費用共済金等をお支払いします。

火災共済事業(基本契約)

火災、落雷、破裂・爆発等や風水雪害により、ご契約の建物・動産が損害を受けた場合に、火災共済金又は風水雪害共済金、臨時費用共済金、残存物取片付費用共済金をお支払いします。なお、自家からの出火により隣家へ損害を与え、見舞金を支払った場合には、失火見舞費用共済金もお支払いします。また、これらの災害で死亡した場合は、災害死亡共済金をお支払いします。さらに、地震災害見舞金や災害死亡弔慰金等の見舞金制度も充実しています。

風水雪害特約共済事業

(風水雪害特約契約)

火災共済事業(基本契約)に附帯して契約する制度で、風水雪害による損害を受けた場合に、風水雪害共済金に加えて、風水雪害特約共済金をお支払いします。風水雪害による損害を受けた場合に、大変有利な制度となっておりますので、火災共済事業にご加入の際には、是非とも一緒にご加入ください。

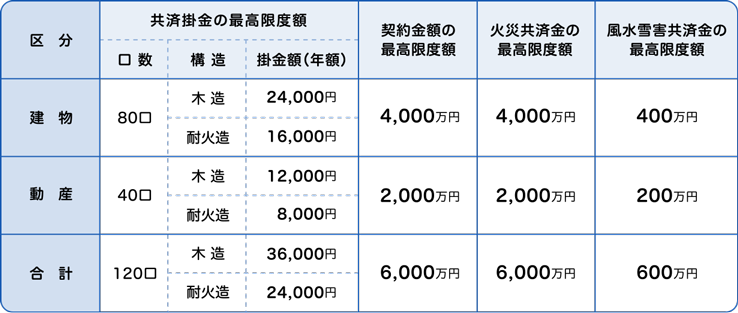

補償の最高限度額

1 火災などの場合

2 風水雪害などの場合

3 地震の場合

契約の最高限度額

1 基本契約(火災共済金・風水雪害共済金)

- ○1口当たりの年間共済掛金額

■木 造:300円 ■耐火造:200円 - ○1口当たりの補償額:50万円

- ○ 耐火造建物とは、次のものをいいます。

- ① 建物の主要構造部(柱、外壁、床、梁、屋根)が、次の構造で作られたもの。

- (ア) 鉄骨・鉄筋コンクリート造

- (イ) 鉄筋コンクリート造

- (ウ) 鉄骨コンクリート造

- (エ) コンクリートブロック造

- ② 住宅金融支援機構が、その融資基準において耐火造と認めるプレハブ住宅

- (火災共済のしおり参照

)。

)。 - ※ 防火造や簡易耐火造(軽量鉄骨を含む。)は、木造建物として契約してください。

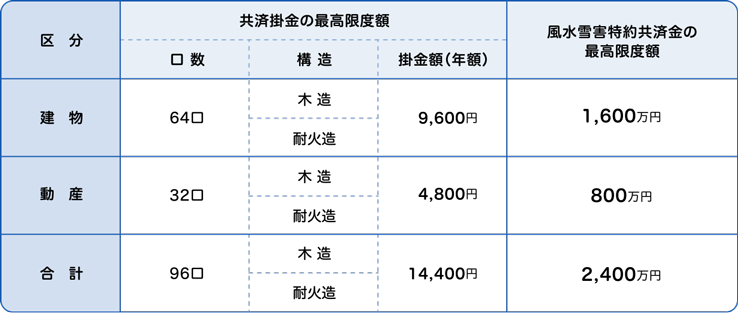

2 風水雪害特約契約(風水雪害特約共済金)

- ○1口当たりの年間共済掛金額

■木 造:150円 ■耐火造:150円 - ○補償額は、損害額、契約金額及び算出額を比較し、いずれか少ない額に1/2を乗じて得た額となります。

- ○火災共済契約(基本契約)に附帯して風水雪害特約契約を締結していただくこととなります。

- ● 基本契約口数が建物64口、動産32口を超えない場合 : 風水雪害特約契約口数は、基本契約と同口数

- ● 基本契約口数が建物64口、動産32口を超える場合 : 風水雪害特約契約口数は、建物64口、動産32口

- ※ 基本契約で建物と動産の両方を契約している場合は、建物と動産の両方を契約してください。

契約の対象

1 契約できる建物と動産

組合員又はその扶養親族(※生計を一にする3親等内の親族をいう。以下同じ。)が所有する建物若しくは、組合員又はその扶養親族が居住している建物内に収容されている動産が契約の対象となります。

※1 同居して扶養している親や子等が所有する建物及び動産

※2 同居していない親や子等が所有している建物及び動産で、組合員から常時生活費又は医療費等援助を受けている場合

- (1)建物

- ①自家(専用住宅)

- 注1 分譲マンションについては、その所有者の専有部分のみ契約の対象となります。

- ②貸家(専用住宅)

- ③併用住宅(組合員又はその扶養親族が居住している場合)

- 注2 火災危険度の高い併用住宅(食堂、喫茶店など)は、組合員が居住している場合に限り、その居住部分のみ契約の対象となります。

- ④母屋と同一敷地内にある物置や納屋などの付属建物(カーポート等の類を除く。)

契約する場合は、その実面積を1/3(端数は切上げる。)として計算します。

なお、付属建物のみの契約はできませんので、母屋に合算して契約してください。 - ⑤空家・別荘

再入居を前提とし、月に1回以上の見回り、点検等の管理をする場合に限り対象となります。

(「契約物件管理状況報告書」に必要事項を記入の上、契約更新時に提出してください。) - ※畳、建具、その他の建物の従物、並びに電気設備、ガス設備、冷暖房設備(天井又は壁の埋め込み式)、その他これらに準ずる建物の付属設備(門、塀、垣、は除く。)は、契約の対象となります。

- ※建設中の住宅については、土台、柱、梁等ができた【棟上げ】が終わった段階で、完成時の価額を限度として契約の対象とすることができます。

- ※金融機関から融資を受けて住宅を建築した場合、その債務担保として、質権の設定ができます。

(「質権設定申請書」に必要事項を記入の上、提出してください。)

- (2)動産

日常生活に必要な家具・什器、電化製品、衣服、寝具類、身回品及びその他の生活用動産(スチール製等の簡易な物置も含む。)

※仏壇・仏具等については、一事故につき50万円が限度

※パーソナル・コンピュータの類(周辺機器を含む。)については、一事故につき30万円が限度

※書籍(辞書、学術参考書及び全集の類)、玩具(人形の類を含む。)及び原動機付自転車(総排気量50cc以下のもの)については、一事故につきそれぞれ10万円が限度

2 契約できない建物と動産

- (1)建物

- ① 営業用建物(専門店舗及び貸事務所など)

- ② 借家(動産のみの契約は可)

- ③ カーポートの類(上屋根と軽量鉄骨の柱とからなるカーポート等簡易な構築物)

- ④ 付属建物のみ

- ⑤ 門、塀、垣等

- (2)動産

- ① 通貨、有価証券、印紙及び切手その他これらに準ずる物

- ② 貴金属、宝石並びに美術品である書画、骨とう及び彫刻物その他これらに準ずる物

- ③ 稿本、設計書、図案、ひな形、鋳型、模型、証書及び帳簿その他これらに準ずる物

- ④ 動物及び植物

- ⑤ 商品及び生産設備(動力付農機具を含む。)

- ⑥ 自動車(自動三輪車、自動二輪車、総排気量50ccを超える原動機付自転車を含む。)

- ⑦ 無線機

- ⑧ レコード、CD、LD、DVD、BD、カセットテープ及びビデオテープその他これらに準ずる物

- ⑨ 食料品、酒類

- ⑩ 消耗品の類(化粧品、洗剤、ティッシュペーパー等)